Введение в модели количественной оценки рыночных рисков. Учебное пособие

Об издании

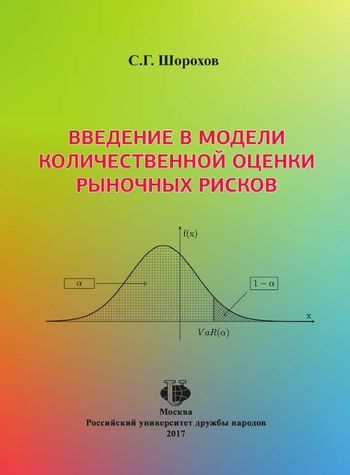

В пособии рассматриваются вопросы оценки рыночных рисков с использованием показателей VaR (стоимость под риском) и ES (ожидаемый дефицит). Излагаются основные подходы к расчету показателей рыночного риска, приводятся особенности оценки фондовых и валютных рисков, рисков облигаций, линейных деривативов и опционов. Предназначено для студентов III курса факультета физико-математических и естественных наук РУДН, обучающихся по специальности «Математика».

Библиографическая запись

Шорохов С.Г. Введение в модели количественной оценки рыночных рисков : учебное пособие / Шорохов С.Г.. — Москва : Российский университет дружбы народов, 2017. — 124 c. — ISBN 978-5-209-07498-4. — Текст : электронный // Цифровой образовательный ресурс IPR SMART : [сайт]. — URL: https://www.iprbookshop.ru/90984.html (дата обращения: 26.04.2024). — Режим доступа: для авторизир. пользователей

РЕКОМЕНДУЕМ К ПРОЧТЕНИЮ

Миллз К., Лоусон Б., Лауке П.Х., Колсериу К.И., Сучан М., Тейлор М., Диксит Ш., Дэвис Д.

(Интернет-Университет Информационных Технологий (ИНТУИТ), Ай Пи Ар Медиа)

Казиев В.М.

(Интернет-Университет Информационных Технологий (ИНТУИТ), Ай Пи Ар Медиа)

Голубенко Н.Б.

(Интернет-Университет Информационных Технологий (ИНТУИТ), Ай Пи Ар Медиа)

Коноплева Е.В.

(Проспект Науки)

Барский А.Б.

(Интернет-Университет Информационных Технологий (ИНТУИТ), Ай Пи Ар Медиа)