Введение в модели количественной оценки рыночных рисков. Учебное пособие

Об издании

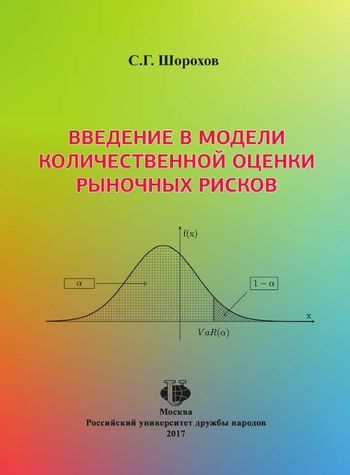

В пособии рассматриваются вопросы оценки рыночных рисков с использованием показателей VaR (стоимость под риском) и ES (ожидаемый дефицит). Излагаются основные подходы к расчету показателей рыночного риска, приводятся особенности оценки фондовых и валютных рисков, рисков облигаций, линейных деривативов и опционов. Предназначено для студентов III курса факультета физико-математических и естественных наук РУДН, обучающихся по специальности «Математика».

Библиографическая запись

Шорохов С.Г. Введение в модели количественной оценки рыночных рисков : учебное пособие / Шорохов С.Г.. — Москва : Российский университет дружбы народов, 2017. — 124 c. — ISBN 978-5-209-07498-4. — Текст : электронный // Цифровой образовательный ресурс IPR SMART : [сайт]. — URL: https://www.iprbookshop.ru/90984.html (дата обращения: 27.03.2026). — Режим доступа: для авторизир. пользователей

РЕКОМЕНДУЕМ К ПРОЧТЕНИЮ

Альжанова Э.Е.

(EDP Hub (Идипи Хаб), Ай Пи Ар Медиа)

Миронов А.В., Садриева А.Н., Филатова Л.П.

(Профобразование, Ай Пи Ар Медиа)

Емельянова А.А., Огородникова О.А., Челнокова А.Ю., Шульгина Д.П., Ртищева Г.А., Щулепникова Е.И., Набокина М.Е.

(Ай Пи Ар Медиа)

Есипова С.А., Зелинская А.Б., Плучевская Э.В., Хромцова Л.С.

(Профобразование, Ай Пи Ар Медиа)

C ЭТОЙ КНИГОЙ ТАКЖЕ ЧИТАЮТ

Бурькова Е.В.

(Оренбургский государственный университет, ЭБС АСВ)

Сичкарев Д.В., Горевая Е.С.

(Новосибирский государственный технический университет)

Кургаева Ж.Ю.

(Казанский национальный исследовательский технологический университет)

Яковлева М.А.

(Московский педагогический государственный университет)